Przemysł płyt drewnopochodnych przeszedł z ilości na jakość

Wyświetlenia: 2 Autor: Edytor witryny Czas publikacji: 2023-10-11 Pochodzenie: Strona

Przemysł płyt drewnopochodnych przeszedł z ilości na jakość

Głównymi produktami sztucznej płyty są sklejka, płyta pilśniowa, płyta wiórowa i inne sztuczne płyty.Jako podstawowy przemysł krajowy, przemysł produkcji płyt drewnopochodnych znajduje się w fazie powolnego rozwoju, w którym nacisk na rozwój przesuwa się z ilości na jakość.

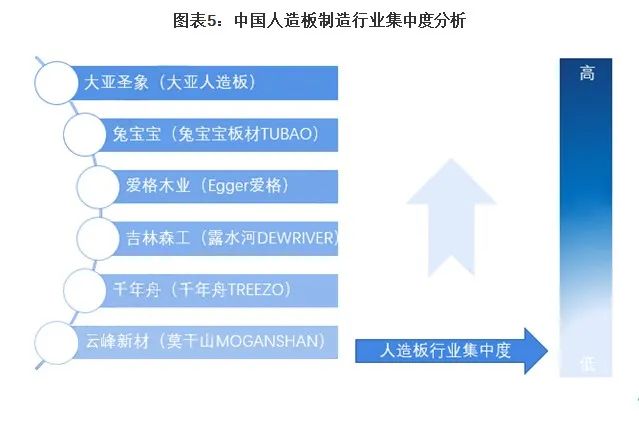

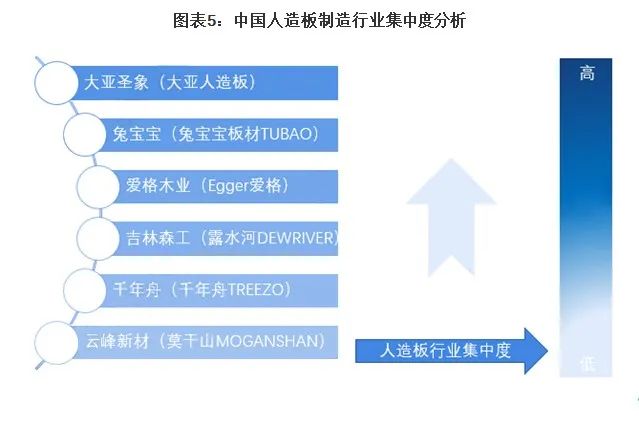

Z punktu widzenia konkurencyjnego szczebla przedsiębiorstw produkcyjnych do wiodących firm w branży zaliczają się głównie spółki giełdowe, takie jak Da Ya Shengxiang i Rabbit Baby, a także spółki nienotowane na giełdzie, takie jak Millennium Boat i przedsiębiorstwa finansowane z zagranicy, takie jak Austria EGGER Wood Przemysł.Z punktu widzenia regionalnego rozmieszczenia przedsiębiorstw, przedsiębiorstwa produkujące płyty drewnopochodne skupiają się głównie w regionach Zhejiang i Jiangsu.

Koncentracja rynku chińskiego przemysłu płyt drewnopochodnych Przemysł płytowy należy do „dużego przemysłu, małych firm” o rozproszonym krajobrazie konkurencyjnym.Jako największy kraj w produkcji, handlu i konsumpcji płyt drewnopochodnych, Chiny nie mają wystarczających zasobów drewna na mieszkańca, a popyt i podaż w branży stopniowo spowalniają.Rynek wszedł w okres platformy, będący okresem szybkiego rozwoju, a branża stoi w obliczu ostrej konkurencji w zakresie homogenizacji, a zyski netto maleją z roku na rok.

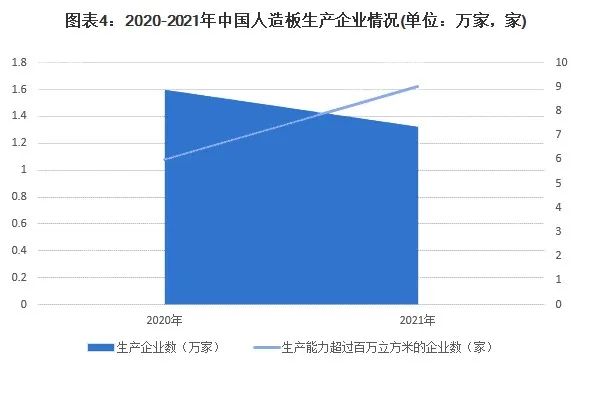

Na koniec 2021 roku w Chinach działało ponad 13200 przedsiębiorstw produkujących płyty drewnopochodne, w tym blisko 190 dużych przedsiębiorstw produkcyjnych i grup przedsiębiorstw.Liczba grup przedsiębiorstw o rocznych zdolnościach produkcyjnych powyżej 1 mln m3 wzrosła do 9. Istnieje tendencja wzrostowa koncentracji rynku.

Układ przedsiębiorstwa i konkurencyjność w chińskim przemyśle produkcji płyt drewnopochodnych

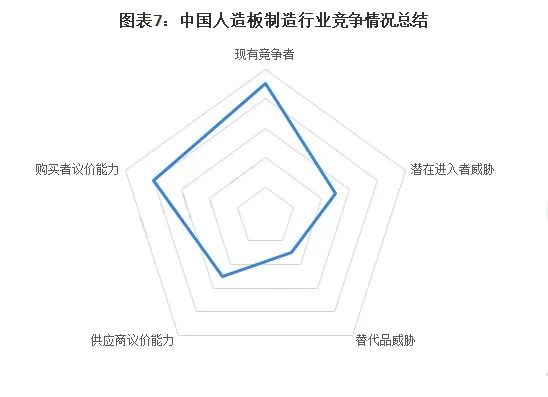

Podsumowanie stanu konkurencji w chińskim przemyśle produkującym sztuczne panele

Z perspektywy Modelu Konkurencji Pięciu Sił obecnie branża wytwórcza płyt drewnopochodnych należy do rynku w pełni konkurencyjnego, z dużą liczbą przedsiębiorstw i dużą konkurencją;

Obecny rozwój przemysłu przesuwa się z ilościowego na jakościowy, przy czym przestarzałe moce produkcyjne przyspieszają eliminację, a potencjalni nowi gracze w branży stanowią ogólne zagrożenie;

Produkty uzupełniające, takie jak materiały z bali, charakteryzują się wyższymi kosztami i cenami, mniejszym udziałem w rynku i ograniczoną konkurencyjnością rynkową, więc nie będą stanowić istotnego zagrożenia dla branży płyt drewnopochodnych;

Koncentracja przemysłu produkującego sztuczne tektury jest stosunkowo niska, przemysł zaopatrzenia w surowce jest stosunkowo rozproszony, a siła przetargowa dostawców jest przeciętna;Jednakże liczna i poważna homogenizacja przedsiębiorstw produkujących płyty drewnopochodne doprowadziła do dużej siły przetargowej wśród nabywców.