Den trebaserte panelindustrien har skiftet fra kvantitet til kvalitet

Hovedproduktene til kunstig plate inkluderer kryssfiner, fiberplater, sponplater og andre kunstige plater.Som en nasjonal basisindustri er den trebaserte panelindustrien i et utviklingsstadium med lav hastighet, med fokus på utviklingen som skifter fra kvantitet til kvalitet.

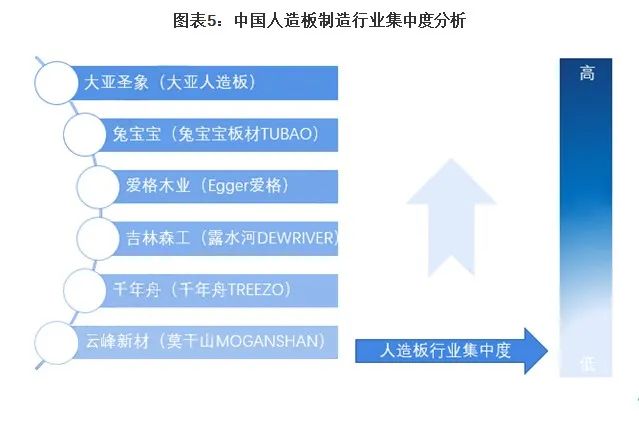

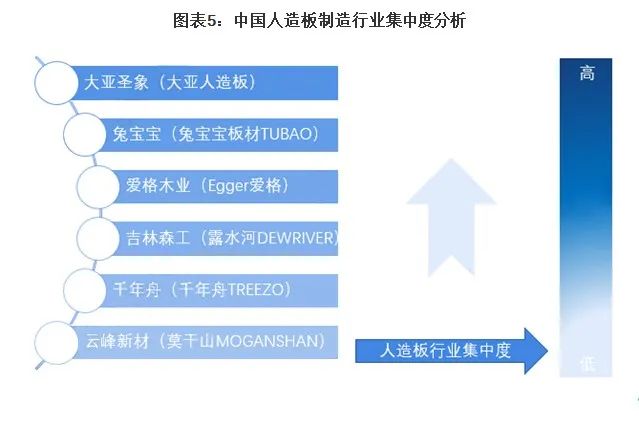

Fra perspektivet til det konkurransedyktige laget av produksjonsbedrifter inkluderer de ledende selskapene i bransjen hovedsakelig børsnoterte selskaper som Da Ya Shengxiang og Rabbit Baby, samt ikke-børsnoterte selskaper som Millennium Boat og utenlandsk finansierte selskaper som Austria EGGER Wood Industri.Fra perspektivet til regional distribusjon av bedrifter, er trebaserte panelproduksjonsbedrifter hovedsakelig konsentrert i Zhejiang og Jiangsu-regionene.

Markedskonsentrasjon av Kinas trebaserte panelproduksjonsindustri Plateindustrien tilhører «store industri, små selskaper», med et spredt konkurranselandskap.Som det største landet innen produksjon, handel og forbruk av trebaserte paneler, har Kina utilstrekkelige tømmerressurser per innbygger, og industriens etterspørsel og tilbudsvekst avtar gradvis.Markedet har gått inn i en plattformperiode fra en høyhastighetsutviklingsperiode, og industrien står overfor hard homogeniseringskonkurranse, med nettofortjeneste som synker år for år.

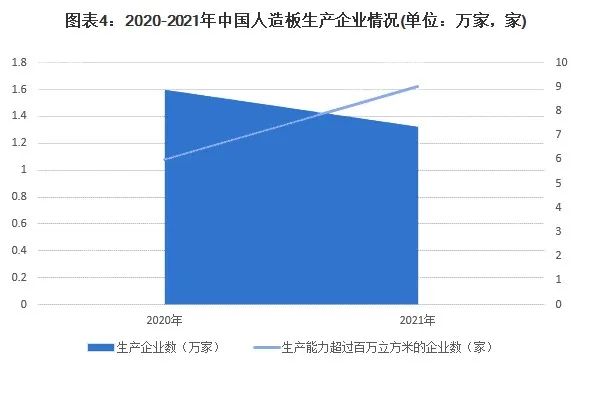

Ved utgangen av 2021 var det over 13200 trebaserte panelproduksjonsbedrifter i Kina, inkludert nesten 190 store produksjonsbedrifter og foretaksgrupper.Antall foretaksgrupper med en årlig produksjonskapasitet på over 1 million kubikkmeter økte til 9. Det er en stigende trend i markedskonsentrasjon.

Bedriftsoppsett og konkurranseevne i Kinas trebaserte panelproduksjonsindustri

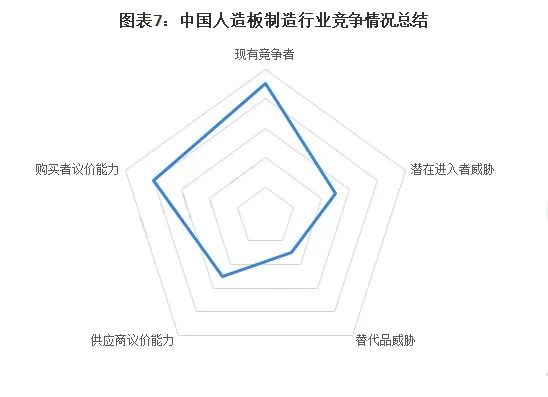

Sammendrag av konkurransestatus i Kinas industri for kunstig panelproduksjon

Fra perspektivet til Five Forces Competition Model, tilhører den trebaserte panelproduksjonsindustrien et fullstendig konkurranseutsatt marked, med et stort antall bedrifter og intens konkurranse;

Den nåværende industriutviklingen skifter fra kvantitet til kvalitet, med utdatert produksjonskapasitet som akselererer elimineringen, og potensielle aktører i industrien utgjør en generell trussel;

Komplementære produkter som tømmermaterialer har høyere kostnader og priser, lavere markedsandel og begrenset markedskonkurranseevne, så de vil ikke utgjøre en betydelig trussel for den trebaserte panelindustrien;

Konsentrasjonen av produksjonsindustrien for kunstig brett er relativt lav, råvareleverandørindustrien er relativt spredt, og leverandørenes forhandlingsstyrke er gjennomsnittlig;Imidlertid har den tallrike og alvorlige homogeniseringen av trebaserte panelproduksjonsbedrifter ført til sterk forhandlingsstyrke blant kjøpere.