Промисловість деревних плит перейшла від кількості до якості

Перегляди: 2 Автор: Редактор сайту Час публікації: 2023-10-11 Походження: Сайт

Промисловість деревних плит перейшла від кількості до якості

Основна продукція штучної плити включає фанеру, ДВП, ДСП та інші штучні плити.Будучи національною базовою галуззю, галузь виробництва деревних плит перебуває на стадії низької швидкості розвитку, при цьому фокус розвитку зміщується з кількості на якість.

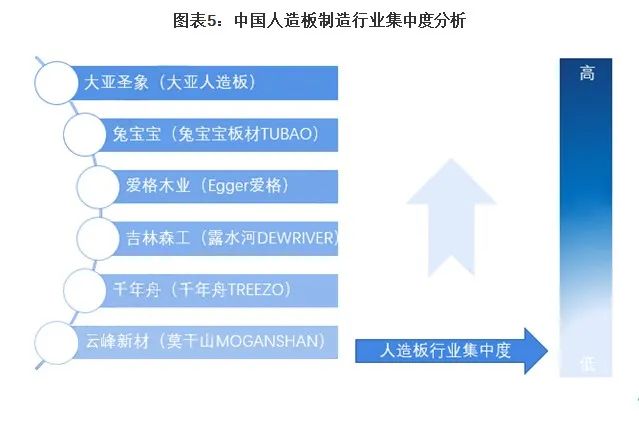

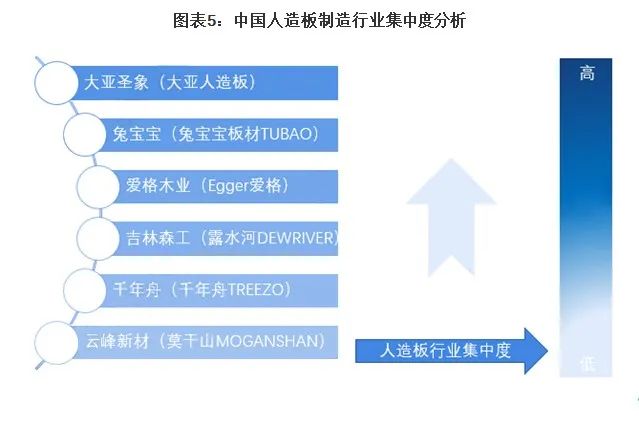

З точки зору конкурентного ешелону виробничих підприємств, провідні компанії в галузі в основному включають зареєстровані на біржі компанії, такі як Da Ya Shengxiang і Rabbit Baby, а також не зареєстровані на біржі компанії, такі як Millennium Boat, і іноземні підприємства, такі як Austria EGGER Wood Промисловість.З точки зору регіонального розподілу підприємств, підприємства з виробництва деревних плит в основному зосереджені в регіонах Чжецзян і Цзянсу.

Ринкова концентрація китайської промисловості з виробництва деревних панелей Промисловість плит належить до «великої промисловості, малих компаній» із розсіяним конкурентним середовищем.Будучи найбільшою країною у виробництві, торгівлі та споживанні деревних плит, Китай має недостатні ресурси деревини на душу населення, а зростання промислового попиту та пропозиції поступово сповільнюється.Ринок увійшов у період платформи з періоду високошвидкісного розвитку, і галузь стикається з жорсткою гомогенізаційною конкуренцією, а чистий прибуток зменшується з року в рік.

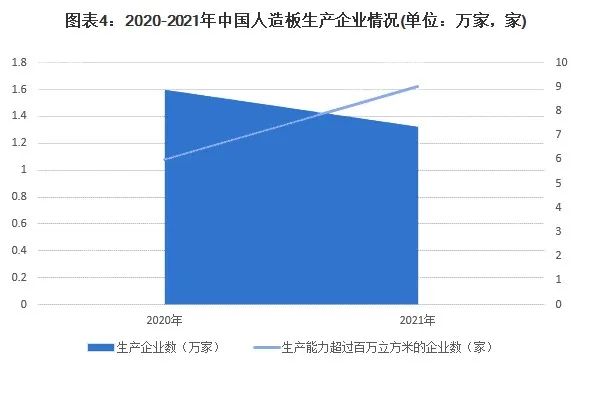

На кінець 2021 року в Китаї було понад 13200 підприємств з виробництва деревних плит, у тому числі майже 190 великих виробничих підприємств і груп підприємств.Кількість груп підприємств з річною потужністю виробництва понад 1 млн кубометрів зросла до 9. Спостерігається тенденція до зростання концентрації ринку.

Розташування підприємства та конкурентоспроможність у китайській промисловості з виробництва деревних плит

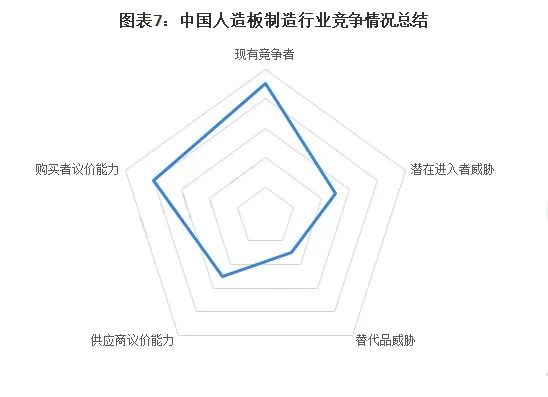

Резюме статусу конкуренції в галузі виробництва штучних панелей Китаю

З точки зору моделі конкуренції п’яти сил, на даний момент галузь виробництва дерев’яних плит належить до повністю конкурентного ринку з великою кількістю підприємств і гострою конкуренцією;

Поточний розвиток галузі переходить від кількості до якості, із застарілими виробничими потужностями, що прискорюють ліквідацію, а потенційні учасники галузі становлять загальну загрозу;

Додаткові продукти, такі як лісові матеріали, мають вищі витрати та ціни, нижчу частку ринку та обмежену ринкову конкурентоспроможність, тому вони не становлять суттєвої загрози для деревообробної промисловості;

Концентрація промисловості виробництва штучних плит є відносно низькою, галузь постачання сировини відносно розпорошена, а переговорна сила постачальників середня;Однак численна і серйозна гомогенізація підприємств з виробництва деревних плит призвела до сильної переговорної позиції серед покупців.